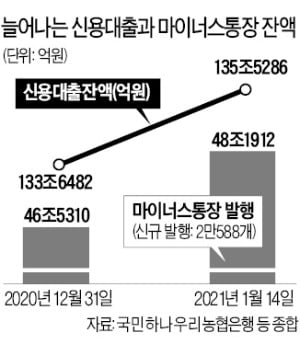

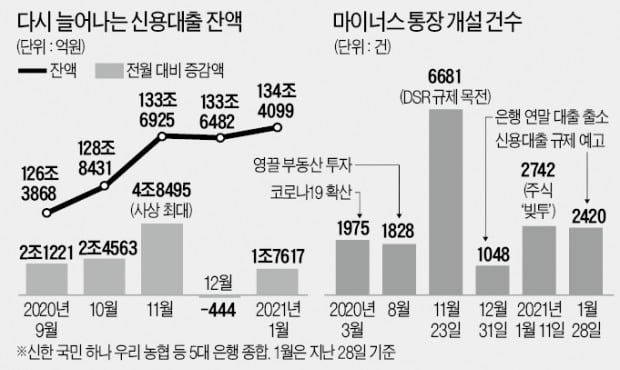

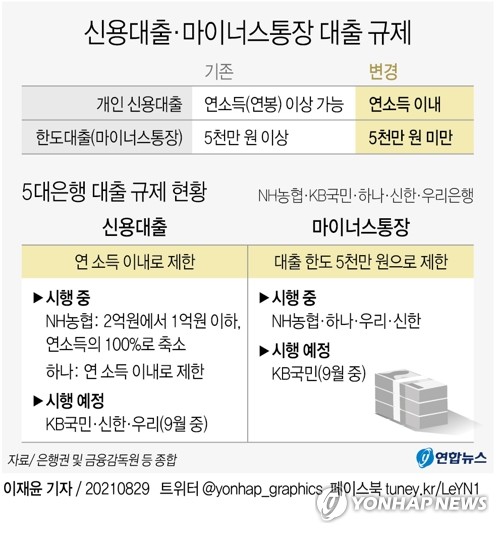

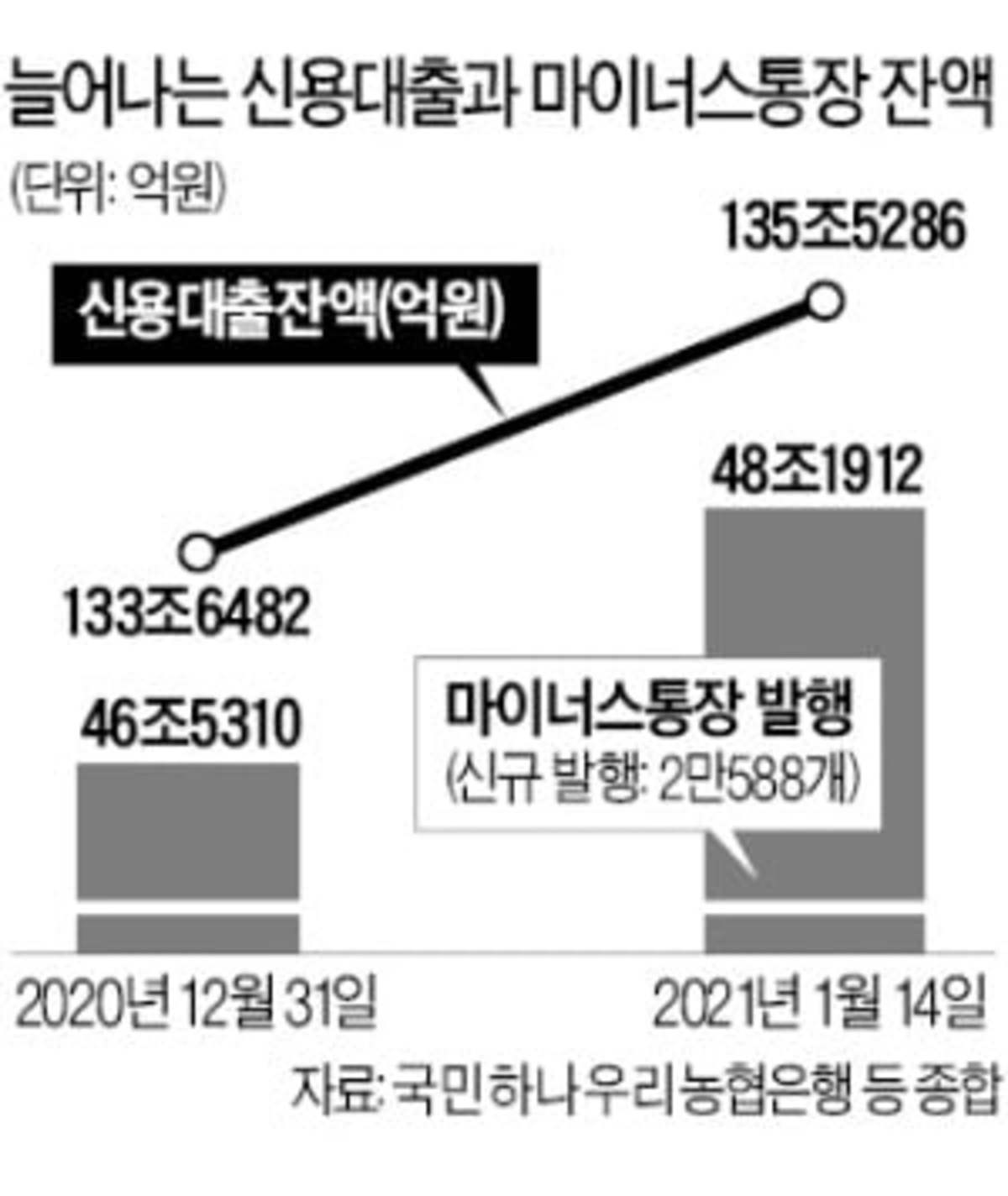

2021.01.19. 금융 감독 당국이 신용 대출에 이어”마이너스 통장”규제에 나서겠다는. 거품 논란을 일으키는 주식 시장의 단기 급등에 “빚 투수”( 빚지고 투자)요인이 있다는 판단에서 나온 대응책이다.금융 위원회와 금융 감독원이 증시로 자금 이동을 우려하는 취지는 이해할 수 있다. 주식과 실물이 따로 놀지 않고 안정적으로 발전하는 것은 중요한 과제이다. 한국 은행도 최근 단기 과열을 예고하고 있다. 그러나 마이너스 통장에 대한 직접 규제는 단선적이고 행정 편의적 졸속 대응에 틀림 없다. 당국은 지난 달 말 46조 5310억원이던 5대 시중 은행의 마이너스 통장 잔액이 보름 사이 48조 1912억원(14일 기준)로 1조 6600억원 늘어난 점에 주목하고 있다. 신설 마이너스 통장도 이 기간 중 하루에 1000여건에서 2000여건으로 2배로 늘었다.그래도 규제를 하려면 관찰 기간이 짧다. 연초라는 특성상”경제·사회 활동”을 새롭게 시작하는 사람들이 모였을 가능성도 있다. 보다 근본적인 문제는 이 정도는 은행 스스로 결정하는 기본적인 “금융 사업”이라는 점이다. 은행 자율로 판매 전략 및 리스크 관리 방안을 모색해도 되는 것으로 감독 당국이 다시 나서서”관치 금융”이라는 비판이 끊이지 않는 것이다.마이너스 통장은 봉급 생활자, 자영업자 등”현대인”에 필수이다. 신입 사회인에 더 중요한 “생활 금융”이다. 주택 담보 대출이 꽁꽁 묶인 데다 최근 신용 대출까지 마음껏 다문 상황에서 신규이다 기존 가입자인 마이너스 통장까지 마감하면 서민, 중산층의 소비 지출 활동에 어떤 파장을 미칠지도 면밀히 조사해야 할 것이다. 은행이 자체 기준에 의한 엄격하게 운용하는 마이너스 통장까지 획일적 규제 기준을 들이대고 방식에서는 “금융 선진화”도 헛된 구호에 불과하다. “창의 행정”이라는 말은 듣지 않더라도 조잡한 “행정 편의 주의”는 곤란하다. 더욱 정치해야 할 금융까지 용이한 행정만 하겠다는 것인가.