최근 일본을 비롯한 아시아 각국이 잇따라 무비자 입국을 허용하고 국내외 출입국 규제도 완화되면서 해외여행을 떠나는 사람들이 늘고 있다.해외에서 필요한 경비는 달러, 유로나 현지 통화로 환전해 현금을 지참하거나 현지에서 신용카드를 주로 사용한다.해외에서 카드 이용 시 주의점과 알아야 할 사항을 반드시 숙지해 비용을 절약하고 불필요한 낭비를 줄이는 것이 필요하다.

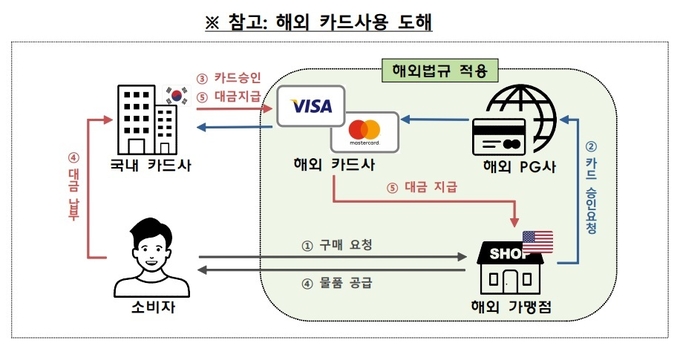

1. 해외 카드 브랜드 로열티 1%부과 국내 카드를 해외로 결제하면 해외 카드 브랜드 로열티(1%)과 결제 건당 수수료(0.2~0.25%)가 부과된다. 카드 브랜드 로열티는 비자, 마스터·아메리칸 익스프레스 등 국제 카드 회사가 국내 카드 회사에 부과하는 브랜드 사용료이다.이 같은 카드 브랜드 사용료나 수수료를 면제되려면 각 카드사가 발매한 해외 특화(혜택)카드 사용을 권장한다.2. 결제 3~5일 만에 환율이 적용(청구)해외에서 국내 신용 카드를 사용하면 실제 결제한 당일의 환율이 아니라 3~5일 후에 전표 매입 시점의 환율이 적용되는 경우도 많다.그래서 해외에서 국내 신용 카드를 결제할 때는 “전표 매입 시점”를 계산해야 한다. 신용 카드를 쓴 날, 그날의 환율로 결제 서비스를 제공하는 카드 회사도 있다. KB국민 카드와 신한 카드는 “해외 이용 환율 선택”서비스를 제공하고 있다.카드 업계 관계자는 “전표 매입 시점이라는 것은 해외 가맹점에서 카드를 발급한 소비자가 우리 가게에서 얼마 썼다는 정보가 발급 카드 회사에 도착할 때 의미한다”라고 설명한다.국내 가맹점의 경우는 국내 카드 회사와 계약됐고 통상 하루는 결제 정보가 도착한다. 그러나 해외 가맹점은 해외 카드 브랜드를 통해서 국내 카드 회사에 유입되기 때문에 시차가 생기고 이 때문에 당일 환율로 없는 결제 정보가 도착한 날(결제 후 3~5일 후)환율로 적용되는 것이다.요즘처럼 환율 변동이 큰 때는 반드시 이 점에 유의해야 한다.

3.해외에서 원화 결제는 가급적 지양 또는 해외에서 현지 통화가 아닌 원화로 결제하는 해외 원화 결제 서비스를 이용하면 ‘수수료 폭탄’을 맞을 수 있다. 해외원화결제는 해외에서 신용카드로 결제할 때 원화로 물품대금을 결제할 수 있도록 한 서비스다.미국 이외의 국가에서 신용카드를 이용해 달러가 아닌 현지 통화로 결제하더라도 고객에게 청구될 때는 무조건 달러로 환전 절차를 거친다.비자와 마스터카드 같은 해외 결제를 연결하는 국제 브랜드 카드사들이 결제 매입을 달러로 하기 때문이다. 원화로 결제하면 대금의 3~8%에 달하는 원화결제서비스(DCC) 이용 수수료가 추가로 발생한다.만약 이런 수수료 지불을 원치 않는다면 여행 전 카드사를 통해 해외 원화 결제를 차단하는 것이 좋다.출국 전 사전에 차단하지 않더라도 해외에서 카드 결제 후 영수증 확인 시 원화로 표시된 경우 즉시 취소 후 다시 현지 통화로 결제를 요청하면 된다.

4.해외사용특화(혜택) 카드 활용 카드사별 해외 카드 브랜드 로열티와 사용 시 수수료를 면제해 주거나 ATM 이용료를 환급해 주는 등 다양한 해외 결제 특화 기능을 갖춘 카드를 내놓고 있다.하나카드는 해외에서 결제할 때 부과되는 마스터카드 브랜드 수수료 1%와 건당 수수료 0.5달러를 면제하는 ‘비바X플래티넘 체크카드’도 내걸고 있다. 해외 ATM에서 현금 인출 시에는 건당 3달러의 수수료 면제가 가능하다.이외에도 ‘신한 체인지업 카드’ KB국민카드 ‘해외에서는 체크카드’ 등도 하나카드와 유사한 기능과 혜택이 있다.♧♧