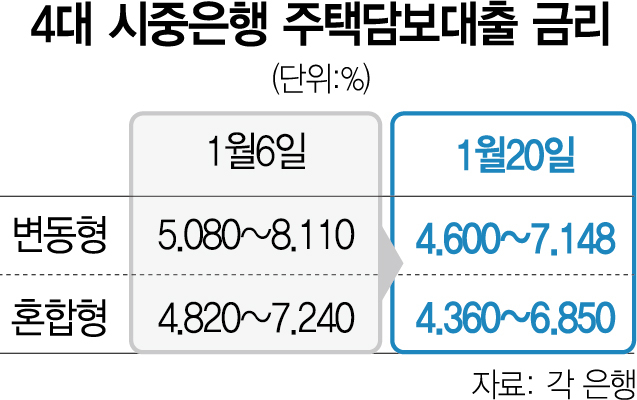

안녕하세요 센터장입니다. 오늘은 다른 은행의 가산금리 인상으로 상대적으로 낮은 이율을 보이고 있는 우리은행의 주택담보대출에 대해 알려드리고자 합니다. 저희 은행은 ‘하나은행 주택담보대출’과 달리 매매잔금과 생활자금의 이율을 다르게 적용하고 있습니다. 고정기간에 따라 매매자금 이자율이 높을 수도 있고 반대로 생활자금이 낮을 수도 있어 꼼꼼히 확인 후 서류접수를 하는 것이 좋습니다.

우리은행 주택담보대출 최대 40년 만기(대출설정기간DSR)※50년 설정 불가.매매잔금 1년 고정 4.80%~ / 5년 고정 4.76%~ 생활자금 1년 고정 4.57%~ / 5년 고정 4.78%~

가장 낮은 이율을 위한 할인옵션(부수거래조건체크) 급여이체·카드사용·청약or적금가입·공과금이체·앱로그인 등의 항목에 따라 할인율은 조금씩 달라지며, 모두가 만족했을 때 발생비용은 최저로 떨어지게 됩니다. 초기에는 여러가지 신경써야 할 일이 많을 것 같은데 처음이 어렵다고 한번 설정해 놓으면 그 이후에는 스스로 할 수 있으니 가능하면 하는 것을 추천합니다.

현재 우리은행의 주택매매자금대출 고정금리는 금융회사 중 낮은 조건에 속해 있습니다.제1금융권 중 비교하면 같은 5년 고정 국민 4.86%와 하나 4.86% 정도가 비교 대상이라고 할 수 있겠습니다.약 0.05% 정도의 차이가 있지만, 1억원이라고 했을 경우 연간 5만원 정도의 차이네요. 월 4천원 정도 차이가 나는 만큼 주거래은행이 있다면 선택해 부수거래 조건을 보다 쉽게 만드는 것이 효율적이라고 생각합니다.

현재 우리은행의 주택매매자금대출 고정금리는 금융회사 중 낮은 조건에 속해 있습니다.제1금융권 중 비교하면 같은 5년 고정 국민 4.86%와 하나 4.86% 정도가 비교 대상이라고 할 수 있겠습니다.약 0.05% 정도의 차이가 있지만, 1억원이라고 했을 경우 연간 5만원 정도의 차이네요. 월 4천원 정도 차이가 나는 만큼 주거래은행이 있다면 선택해 부수거래 조건을 보다 쉽게 만드는 것이 효율적이라고 생각합니다.

우선 사용기간이 1년도 안 되는 분들은 굳이 상대적으로 이자가 높은 고정을 선택하실 필요는 없으실 겁니다. 3개월이든 6개월이든 바로 낮은 조건만 선택하는 것이 효과적이라고 생각합니다. 어디까지나 이율은 부가적인 옵션으로 봐야 합니다. 단기 사용의 경우 1순위는 상환 수수료가 낮은 조건을 최우선 순위에 두어야 합니다. 대체로 제1금융권은 중도상환수수료가 1.2%, 매년 원금의 10%에 대한 금액을 면제하고 있습니다. 1~3개월만 사용하고 이후 상환한다면 이자율이 5%, 6%라 하더라도 수수료율이 낮고 면제비율이 높은 곳으로 하는 것이 총지출비용을 계산했을 때 훨씬 절감효과가 좋을 것입니다.

제1금융권의 5년 고정 평균은 5.0% 정도입니다. 단순히 평균값을 낼 때의 조건입니다. 채권률이 오르면 평균치도 오르고 매일 바뀔 것입니다. 여기서 제가 주택담보대출을 진행할 금융회사를 선택하는 방법은 하나입니다. 지금 당장 이율이 낮은 은행이 한 달 뒤에도 낮을 확률이 높다는데요.오늘 최저라는 것은 그만큼 가산율이 오르지 않았다는 것이고, 반대로 다른 은행들은 최근 가산금리 인상에 따라 그만큼의 차이를 보이고 있다는 얘기인데요. 접수를 해 두면 향후 상승분에는 적용되지 않으므로 빨리 하나를 해 두는 것을 추천합니다.

제1금융권의 5년 고정 평균은 5.0% 정도입니다. 단순히 평균값을 낼 때의 조건입니다. 채권률이 오르면 평균치도 오르고 매일 바뀔 것입니다. 여기서 제가 주택담보대출을 진행할 금융회사를 선택하는 방법은 하나입니다. 지금 당장 이율이 낮은 은행이 한 달 뒤에도 낮을 확률이 높다는데요.오늘 최저라는 것은 그만큼 가산율이 오르지 않았다는 것이고, 반대로 다른 은행들은 최근 가산금리 인상에 따라 그만큼의 차이를 보이고 있다는 얘기인데요. 접수를 해 두면 향후 상승분에는 적용되지 않으므로 빨리 하나를 해 두는 것을 추천합니다.

.JPG)